I.I. Sejarah SOA

Salah satu tema yang sangat menarik dalam Association Certified Fraud Examiner

(ACFE) Annual Fraud Conference ke-14 di Chicago adalah diterbitkannya SarbanesOxley Act

(SOX atau SOA). Undang-undang ini merupakan suatu terobosan dan sebagai reformasi

terbesar di USA khususnya dan dunia pada umumnya bagi penilaian corporate governance

sejak diterbitkannya Securities Acts of 1933 and 1934.

Undang-undang tersebut diprakarsai oleh Senator Paul Sarbanes (Maryland) dan

Representative Michael Oxley (Ohio). Undang-undang ini diterbitkan sebagai jawaban dari

Kongres Amerika Serikat terhadap berbagai skandal pada beberapa korporasi besar seperti:

Enron dan kemudian diikuti oleh WorIdCom, Qwest, Tyco, HeaIthSouth dan lain-lain, yang juga

melibatkan beberapa Kantor Akuntan Publik (KAP) yang termasuk dalam kelompok lima besar

"the big five" seperti: Arthur Andersen, PWC, dan KPMG. Semua skanda

l ini merupakan contoh

yang tragis dan menyedihkan bagaimana skema kecurangan (fraud schemes) berdampak

sangat buruk terhadap pemegang saham, pasar, pegawai dan masyarakat dalam arti luas.

Dengan diberlakukannya undang-undang Sarbanes Oxley 2002 yang ditandatangani

oleh Presiden George Walker Bush pada 30 Juli 2002 diharapkan dapat membawa dampak

positif bagi berbagai profesi, antara lain : akuntan publik bersertifikat (CPA); kantor akuntan

publik (KAP); perusahaan yang memperdagangkan sahamnya (listed di bursa US (termasuk

direksi, komisaris, karyawan, dan pemegang saham); perantara (broker); penyalur (dealer);

pengacara yang berpraktik untuk perusahaan publik; investor perbankan serta para analis

keuangan. Penerapan undang-undang tersebut dilatarbelakangi oleh bangkrutnya sejumlah

korporasi di Amerika Serikat. Dalam tulisan ini akan dibahas tentang : apa saja yang diatur

dalam SOA dan bagaimana sanksi yang akan dijatuhkan jika aturan-aturan dalam SOA

dilanggar.

B. Pengaturan dan Pengawasan Perusahaan

Pemerintah mengatur perusahaan melalui berbagai cara, baik melalui pembentukan

undang-undang maupun berbagai peraturan pelaksanaan lainnya. Pemerintah melakukan

regulasi dengan tujuan agar terjadi persaingan yang sehat diantara pelaku usaha. Selain itu

juga untuk menyeleraskan ketidakseimbangan kekuatan diantara pelaku usaha, konsumen

secara individu, dan masyarakat pada umumnya. Masyarakat baik dalam arti individu maupun

kelompok sangat membutuhkan adanya suatu lembaga yang mengatur dan melindungi

kepentingan mereka terutama terhadap barang/jasa publik.

Tujuan dari adanya pengaturan

tersebut adalah berkaitan dengan 5 (lima) hal sebagai berikut :

1. Mengatur persaingan (regulate competition)

2. Melindungi konsumen (protect consumers)

3. Mendorong keadilan dan keselamatan (promote equity and safety)

2

4. Melindungi lingkungan alam (protect natural environment)

5. Adanya etika untuk mencegah dan menegakkan hukum terhadap tindakan ilegal (ethics to deter and provide for enforcement against misconduct)

C. Kronologi Skandal Enron dan Sejumlah Perusahaan

Menurut Jeff Fischer (July 22, 2002), bursa di Amerika telah jatuh jauh sebelum kasus

Enron, WorIdCom dan lain-lain terungkap. Menurut Fischer penyebab jatuhnya harga saham di

bursa bukan karena accounting scandal akan tetapi karena berbagai keputusan bisnis yang

salah yang dilakukan oleh manajemen (bad business decisions). Sebagai akibat keputusan

sebelumnya yang salah maka kinerja perusahaan terpuruk dan untuk membantu keterpurukan

itulah maka manajemen melakukan windowdressing dengan tujuan untuk menutupi adanya

kerugian tersebut (Jusuf Halim, Media Akuntansi Edisi 29/Nop-Des. 2002). Menurut penulis

jatuhnya harga saham di bursa disebabkan oleh dua hal, yaitu : (1) keputusan bisnis yang salah

yang dilakukan oleh manajemen, dan (2) adanya skandal akuntansi.

Terjadinya skandal kecurangan yang menimpa sejumlah perusahaan kelas dunia (world

dass) sebagai bukti gagalnya tata kelola perusahaan secara internal dan pengaturan yang

dilakukan oleh pemerintah. Kecurangan tersebut terjadi disebabkan oleh berbagai faktor, antara

lain : pemimpin yang serakah, tidak efektifnya dewan komisaris, serta faktor-faktor yang lain.

Skandal tersebut dimulai dari Enron dan kemudian diikuti oleh WorIdCom, Qwest, Tyco,

HeaIthSouth, dan lain-lain yang menimbulkan kepanikan di pasar modal dan menyebabkan

terjadinya kerugian lebih dari US $7 triliun yang menimpa pasar modal di USA. Sejumlah

perusahaan terkenal dinyatakan bangkrut. Tabel 1-1 menunjukkan 10 perusahaan terbesar

yang dinyatakan bangkrut dalam sejarah USA dan 6 (enam) diantaranya terjadi pada tahun

2002.

Tabel 1-1 10 Besar Perusahaan di USA Yang Bangkrut

Perusahaan Jumlah Aktiva

(Milyar) Kejadian

1.WorIdCom $101.9 Juli 2002

2.Enron $63.4 Desember 2001

3.Texaco $35.9 April 1987

4.Financial Cor of America $33.9 September 1988

5.Global Crossing $25.5 Januari 2002

6.Adelphia $24.4 Juni 2002

7.United Airlines $22.7 Desember 2002

8.PG&E $21.5 Juni 2002

9.Mcor $20.2 Maret 1989

10.KMart $17.0 Januari 2002

Sumber : Albrecht, Albrecht, & Albrecht : Fraud Examination, 2006

• Enron Corporation

Pimpinan dan CEO Ken Lay mengaku tidak terlibat dalam suatu rencana untuk membohongi

publik, para pemegang saham dan pemerintah. Jeffrey Skilling, seorang eksekutif Enron, juga

mengaku tidak terlibat dalam : kecurangan, konspirasi, insider trading, dan berbagai

kecurangan yang lain. Andrew Fastow, seorang Chief Financial Officer (CFO), mengaku terlibat

dan suatu konspirasi dan bersedia untuk bekerjasama dengan aparat penegak hukum.

Pemain utama atas kebangkrutan Enron :

• Ken Lay : Lay menduduki jabatan sebagai Chairman dari Board of Directors sejak Februari

1986 sampai dengan Februari 2002. Lay terlibat dalam perusahaan tersebut sejak Enron

didirikan pada tahun 1985. ia menjabat sebagai Chief Executive Officer (CEO) dari Februari

1986 sampai dengan Februari 2001, dan kemudian menduduki jabatan lagi dari Agustus 2001

hingga mengundurkan diri pada Januari 2002. Lay merupakan orang yang menjadi pusat

perhatian ketika terjadinya skandal Enron, karena ia merupakan orang benar-benar

mencurahkan waktu dan pikirannya pada Enron.

• Jeff Skilling : Skilling adalah partner di perusahaan konsultan ternama yaitu McKinsey &

Company. la merupakan seorang konsultan bisnis yang sukses setelah lulus dari Harvard

Business School. Skilling merupakan sosok eksekutif pekerja keras dan berkompeten. la

menduduki berbagai jabatan di Enron sebelum ditunjuk sebagai Presiden dan Chief Operating

Officer (COO) pada Januari 1997. ia menduduki jabatan tersebut selama empat tahun lebih.

Pada Februari 2001 Skilling ditunjuk sebagai CEO Enron dan kemudian pada tanggal 14

Agustus 2001 mengundurkan diri karena alasan pribadi.

• Andrew Fastow : Fastow memulai meniti karir di Enron pada tahun 1990. ia adalah seorang

manajer yang cerdas dan kreatif. Karir Fastow di Enron cukup cemerlang dan pernah

menduduki berbagai jabatan, sebelum menjabat sebagai Senior Vice President Financial pada

Januari 1997 dan Chief Financial Officer (CFO) pada Maret 1998. Fastow membentuk dan

mengelola persekutuan yang merupakan cikal bakal dari terjadinya skandal Enron. la

mendapatkan gelar MBA dari Kellogg Graduate School of Management di Northwestern

University , sebelum bergabung dengan Enron la pernah bekerja pada Continental Illinois

Bank's Asset Securitizzation Group.

• Andrew Fastow : Fastow memulai meniti karir di Enron pada tahun 1990. ia adalah seorang

manajer yang cerdas dan kreatif. Karir Fastow di Enron cukup cemerlang dan pernah

menduduki berbagai jabatan, sebelum menjabat sebagai Senior Vice President Financial pada

Januari 1997 dan Chief Financial Officer (CFO) pada Maret 1998. Fastow membentuk dan

mengelola persekutuan yang merupakan cikal bakal dari terjadinya skandal Enron. la

mendapatkan gelar MBA dari Kellogg Graduate School of Management di Northwestern

University , sebelum bergabung dengan Enron la pernah bekerja pada Continental Illinois

Bank's Asset Securitizzation Group.

A.WorIdCom Inc.

Bernard Ebbers, pejabat CEO, mengaku tidak terlibat dalam kecurangan dan konspirasi

terhadap kecurangan akuntansi yang menyebabkan terjadinya kerugian yang diprediksi lebih

dari US$11 milyar. Scott Sullivan, pejabat CEO, mengaku terlibat dalam kecurangan tersebut

dan akan dikonfrontasikan dengan Ebbers.

B. Tyco International Ltd.

Dennis Kozlowski, CEO dan Mark Swartz dituduh mencuri uang perusahaan sebesar US$ 600

juta. Jaksa menyatakan bahwa Pengadilan New York mengumumkan terjadinya kesalahan

dalam mengadili perkara tersebut, hal ini dapat terungkap berkat kegigihan dari para juri.

Pengadilan ulangan yang ke -2 akan dilaksanakan pada tahun mendatang. Mark Belnick

disangka melakukan kecurangan yang berupa Larceny.

C. Adelphia Communications Corporation.

Setahun setelah terjadinya kecurangan yang nilainya sekitar $600 juta oleh skandal Enron,

salah seorang pejabat menyampaikan pernyataan melalui media televisi kabel bahwa

perusahaan Enron telah memanipulasi laporan keuangannya. Pada bulan Maret 2002, Adelphia

Communications, konglomerat yang bergerak dibidang televise kabel, mengakui telah

menyetujui untuk memberikan pinjaman kepada keluarga Rigas sebesar $2,3 miliar dolar,

tulang punggung keuangan perusahaan. Dengan adanya transaksi yang mencurigakan ini

mendorong pemerintah untuk melakukan investigasi, yang akhirnya ditemukan kecurangan dan

penggelapan yang nilainya puluhan miliar dolar.

Di samping memberikan pinjaman kepada keluarga senilai $2,3 miliar, Departemen Kehakiman

menyatakan bahwa terdakwa telah melakukan 6erbagai pelanggaran hukum sebagai berikut :

1) memanipulasi laporan keuangan perusahaan dengan menggelembungkan jumlah

pelanggan;

2) menyebabkan kerugian bagi investor lebih dari $60 miliar;

3) menggunakan dana

perusahaan sebesar $252 juta untuk melakukan investasi atas nama keluarga, dan

4) menggunakan dokumen palsu untuk memperoleh saham Adelphia sebesar $420.

Pendiri perusahaan, John Rigas dan anak laki-lakinya, Timothy dihukum karena melakukan

konspirasi dan kecurangan yang menyangkut bank dan saham. Anak laki-laki Rigas yang lain,

Michael dibebaskan dari segala dakwaan.

D. Credit Suisse First Boston.

Frank Quattrone, pendiri dari investment bank executive, dihukum karena menghambat proses

peradilan. Quattrone, mendirikan perusahaan yang bergerak dibidang internet dan telah go

publik ketika industri dibidang tersebut sedang naik daun, Quattrone dijatuhi hukuman selama

satu tahun.

E.HeaIthSouth Corporation.

Richard Scrushy, CEO didakwa telah menggelembungkan pendapatan HeaIthSouth sebesar

jutaan-dollar US. Sehingga laporan keuangan perusahaan tersebut kelihatan sangat menarik

bagi para investor. Sebanyak 16 orang eksekutif dari HeaIthSouth juga terlibat dalam

kecurangan tersebut. Scrushy merupakan satusatunya eksekutif yang tidak mengaku terlibat

dalam skandal tersebut dan juga tidak mau bekerja sama dengan para investigator.

F.Martha Stewart Living Omnimedia.

Martha Stewart, pendiri dari Martha Stewart Living Omnimedia telah dihukum karena :

melakukan konspirasi, menghambat proses penyidikan, dan berbohong atas penjualan saham

ImDone. la menolak untuk diadili berkaitan dengan sumpah palsu yang dilakukan . stewart telah

dijatuhi hukuman selama 5 (lima) bulan. Dan broker yang telibat dalam skandal tersebut telah

juga didenda sebesar US$2,000.

G.Qwest Communications International Inc.

Jaksa pada negara bagian Denver, USA tidak berhasil untuk menghukum 4 (empat) orang yang

menduduki manajemen menengah pada perusahaan Qwest yang dituduh menyembunyikan

pendapatan perusahaan senilai US$34 juta. Grant Graham, chief financial officer dari Qwest

global business unit; Bryan Treadway, asisten controller; Thomas Hall, senior vice president;

dan John walker, vice president, masing-masing dituduh terlibat dalam 11 jenis kejahatan,

antara lain menyangkut konspirasi, kecurangan menyangkut saham, dan membuat laporan

keuangan palsu.

D. Pendekatan "CARROT" ATAU "STICK" : Mana yang terbaik?

Mana yang lebih efektif untuk mempengaruhi hukum dan perilaku yang etis dalam suatu

organisasi, Carrot merupakan program etika korporasi secara suka rela atau stick (cambuk)

merupakan program kepatuhan hukum? Berdasarkan studi menunjukkan bahwa suatu

kombinasi yang menggabungkan dengan regulasi eksternal, standar kepatuhan (compliance

standards), program etika yang dimiliki perusahaan dapat secara efektif dalam mencegah dan

melawan aktivitas yang tidak bermoral dan ilegal. The 2002 Sarbanes-Oxley Act (SOA),

merupakan jawaban regulasi secara langsung oleh Kongres (USA) untuk menangani terjadinya

berbagai skandal dalam perusahaan. Pricewaterhouse Coopers menyatakan bahwa SOA

merupakan undang-undang yang paling penting untuk mempengaruhi tata kelola perusahaan,

disdosure tentang finansial, dan praktik akuntansi publik semenjak tahun 1930-an. Berdasarkan

ringkasan dari SOA menunjukan adanya pengaturan tentang akuntabilitas, pengawasan,

penegakan hukum, dan keakuratan pelaporan keuangan dalam perusahaan publik.

Sebelum terjadinya Great Depression (1929-1930), perusahaan publik dapat menyusun laporan

keuangan "semau Gue" dan menentukan sendiri metode yang menurut mereka layak dalam

penyajian laporan keuangan. Dalam situasi "tanpa standar" tersebut telah menyebabkan

terjadinya praktik window-dressing yang sangat merugikan investor. Setelah masa Great

Depression, maka dengan Undang-undang Pasar Saham (Securities Act, 1933) dibuatlah

standar yang disebut GAAP. GAAP merupakan suatu standar awal dalam pengukuran dan

pengungkapan dalam pelaporan keuangan.

H. Legalisasi Sarbanes-Oxley Act (SOA)

Karena adanya desakan dari masyarakat, Congress cepat untuk bertindak. Pada

tanggal 30 Juli 2002, Presiden Walker Bush mengesahkan suatu undang-undang yang

bernama Sarbanes-Oxley Act of 2002. Undang-undang tersebut bermaksud untuk

meningkatkan kepercayaan publik terhadap pasar modal dan menetapkan kewajiban dan

hukuman yang berat bagi perusahaan publik dan para eksekutif, direksi, auditor, pengacara,

dan analis saham yang melanggar aturan yang telah ditetapkan.

Undang-undang ini merupakan reformasi terbesar di USA bagi penilaian corporate

governance sejak diterbitkannya Securities Acts of 1933 and 1934. Oleh karena itu merupakan

suatu keharusan bagi para akuntan, auditor dan fraud examiners untuk mempelajari undangundang

ini, dan termasuk juga Statement on Auditing Standards (SAS) No. 99, agar

mengetahui pengaruhnya bagi organisasi publik, swasta maupun jenis organisasi yang lain

serta tanggung jawab apa saja yang menjadi kewajibannya.

Berikut ini ringkasan isi pokok dari Sarbanes-Oxley Act:

• Membentuk independent public company board untuk mengawasi audit terhadap

perusahaan public.

• Mensyaratkan salah seorang anggota komite audit adalah orang yang ahli dalam bidang

keuangan.

• Mensyaratkan untuk melakukan full disclosure kepada para pemegang saham berkaitan

dengan transaksi keuangan yang bersifat kompleks.

• Mensyaratkan Chief Executive Officer (CEO) dan Chief Financial Officer (CFO) perusahaan

untuk melakukan sertifikasi tentang validitas pembuatan laporan keuangan perusahaannya.

Jika diketahui mereka melakukan laporan palsu, mereka akan dipenjara selama 20 tahun

dan denda sebesar US$5 juta.

• Melarang kantor akuntan publik dari tawaran jasa lainnya, seperti melakukan konsultasi,

ketika rnereka sedang melaksanakan audit pada perusahaan yang sama. Hal ini untuk

menghindari adanya benturan kepentingan (conflict of interest).

• Mensyaratkan adanya kode etik, terdaftar pada Securities and Exchange Commission

(Bapepam-LK), untuk para pejabat keuangan (financial officer) Ancaman hukuman 10 tahun

penjara untuk pelaku kecurangan wire and mail fraud.

• Mensyaratkan mutual fund professional untuk menyampaikan suaranya pada wakil

pemegang saham, sehingga memungkinkan para investor untuk mengetahui bagaimana

saham mereka berpengaruh terhadap keputusan.

• Memberikan perlindungan kepada individu yang melaporkan adanya tindakan menyimpang

kepada pihak yang berwewenang.

• Mensyaratkan penasehat hukum perusahaan untuk mengungkap adanya penyimpangan

kepada pejabat senior dan kepada dewan komisaris, jika perlu; penasehat hukum tersebut

berhenti untuk bekerja sama dengan perusahaan jika manajer senior tersebut mengabaikan

laporan tersebut.

Pro dan Kontra Penerapan Sarbanes-Oxley Act (SOA)

Berikut ini sejumlah kritik terhadap penerapan Sarbanes-Oxley Act (SOA) :

1. Membutuhkan biaya besar (it is too costly)

Salah satu perkiraan berdasarkan suatu survai yang dilakukan oleh Financial Executives

International menyatakan bahwa perusahaan dengan pendapatan sebesar US$5 milyar

harus menyisihkan anggaran rata-rata sebesar US$4.7 juta untuk menerapkan pengendalian

intern yang dipersyaratkan oleh SOA, kemudian juga harus masih mengeluarkan lagi biaya

tahunan sebesar US$1.5 juta untuk menjaga kepatuhan.

2. Memiliki dampak negatif bagi perusahaan terhadap persaingan global (it impacts

negatively on a firm's global competitiveness)

Argumen ini juga mendasarkan atas biaya yang dikeluarkan untuk menjaga kepatuhan

operasi internal terhadap undang-undang. Kritik ini berargumen bahwa perusahaan lain yang

berasal diluar USA tidak harus menanggung beban ini, kenapa perusahaan-perusahaan USA

harus menanggungnya?

3. Pengeluaran pemerintah juga meningkat untuk menerapkan undangundang tersebut

(government costs also increase to regulate the law)

The SEC (Bapepam-LK) menerima tip (pengaduan) tentang adanya pelanggaran hukum

melalui e-mail yang telah disediakan (http://www.sec.gov/complaint.shtml). Jumlah

pengaduan meningkat dari 77.000 pada tahun 2001 menjadi 180.000 pada tahun 2003. SEC

menerima pengaduan sekitar 250.000 pada tahun 2006. Setiap had diterima lebih dari 1.300

pengaduan lewat e-mail. Sebagian besar pengaduan tersebut berkisar tentang adanya

permasalahan akuntansi pada perusahaan publik.

4. Chief Financial Officer (CFO) bertambah bebannya dan tertekan karena harus

mematuhi akuntabilitas yang dipersyaratkan oleh undang-undang

Berdasarkan survei yang dilakukan oleh majalah CFO menyatakan bahwa sejak 2001, 1/5

dari eksekutif keuangan mengatakan bahwa mereka merasakan lebih tertekan karena harus

menggunakan metode akuntansi dengan penuh pertimbangan untuk menghasilkan laporan

keuangan yang lebih baik. Selain itu mereka juga harus melakukan sertifikasi terhadap

laporan keuangan.

5. Menurunnya Minat Perusahaan Privat Untuk Menjadi Perusahaan Publik

Argumennya adalah dengan menerapkan SOA menyebabkan perusahaan harus

menanggung biaya yang begitu besar sehingga untuk perusahaan ukuran kecil dan

menengah enggan untuk go publik.

Paul Volcker (ahli dari SEC) dan Arthur Levitt (ahli dari Federal Reserve),

memberikan sejumlah argumen terhadap sejumlah kritik terhadap penerapan

SOA:

1. Biaya yang dikeluarkan untuk menerapkan SOA adalah lebih kecil dibandingkan jika

tidak menggunakannya (the cost of implementing SOA are minimal to the costs of not

having it).

Misalkan terjadinya kerugian dalam saham sebesar US$7 triliun, hal ini belum terhitung

kerugian yang dialami oleh pegawai, keluarga pegawai, dan dampak ekonomi secara

keseluruhan.

2. Perubahan yang dipersyaratan untuk menerapkan SOA adalah sulit (the changes

required to implement this law are difficult)

Berdasarkan survei yang dilakukan oleh majalah Corporate Board Member menyatakan

bahwa lebih 60% dari 153 direktur berkeyakinan bahwa SOA memiliki dampak positif bagi

perusahaan mereka, dan lebih dari 70% berpendapat bahwa hukum juga memiliki dampak

positif bagi mereka.

3. Tidak adanya data pendukung terhadap argumen bahwa penerapan SOA akan

menyebabkan perusahaan tidak mampu bersaing dalam lingkungan global.

The NASDAQ stock exchange menyatakan telah terjadi penambahan 6 (enam) perusahaan

internasional yang listing dalam kuartal kedua selama 2004. Dan berdasarkan survei yang

dilakukan oleh Broadgate Capital Advisory dan the Valuae Alliance menyatakan bahwa

hanya 8% dari 143 perusahaan asing yang telah go public dan sahamnya diperdagangkan di

bursa USA mengklaim bahwa karena SOA akan menyebabkan mereka untuk berfikir ulang

untuk memasuki pasar USA.

4. Jika suatu perusahaan menerapkan SOA sebagai alasan tidak untuk go public,

perusahaan tidak harus go public atau menggunakan dana dari para investor.

Pasar USA termasuk salah satu pasar yang paling diminati di dunia karena memiliki regulasi

yang sangat baik.

5. Para pejabat dibidang keuangan (financial officer) yang protes tentang persyaratan

dari SOA, ada kemungkinan mereka tertekan karena sebelumnya tidak memiliki

pengendalian intern.

Pada tahun 2003, sebanyak 57 perusahaan dari skala kecil hingga terbesar mengatakan

bahwa mereka memiliki kelemahan yang sangat mengkhawatirkan tentang pengendalian,

setelah para auditor yang bertugas melakukan tes terhadap pengendalian keuangan

diberhentikan. Keputusan ini diambil oleh perusahaan untuk menekan biaya.

Polemik tentang biaya dan manfaat yang diperoleh dari penerapan SOA terus akan berlanjut.

Paul Volcker dan Arthur Levitt menegaskan bahwa "meskipun diperlukan biaya dalam

meningkatkan kepatuhan, kita berkeyakinan bahwa suatu investasi dalam tata kelola

perusahaan yang baik, professional integrity, dan transaparansi akan dibayar kembali deviden

yang berbentuk meningkatnya kepercayaan dari investor, pasar yang lebih efisien, dan

partisipasi pasar yang lebih baik dimasa mendatang.

Selasa, 22 November 2011

elemen2 sistem struktur pengendalian intern

Committee of Sponsoring Organizations of the Treatway Commission (COSO) memperkenalkan adanya lima komponen pengendalian intern yang meliputi Lingkungan Pengendalian (Control Environment), Penilaian Resiko (Risk Assesment), Prosedur Pengendalian (Control Procedure), Pemantauan (Monitoring), serta Informasi dan Komunikasi (Information and Communication).

1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian perusahaan mencakup sikap para manajemen dan karyawan terhadap pentingnya pengendalian yang ada di org

anisasi tersebut. Salah satu faktor yang berpengaruh terhadap lingkungan pengendalian adalah filosofi manajemen (manajemen tunggal dalam persekutuan atau manajemen bersama dalam perseroan) dan gaya operasi manajemen (manajemen yang progresif atau yang konservatif), struktur organisasi (terpusat atau ter desentralisasi) serta praktik kepersonaliaan. Lingkungan pengendalian ini amat penting karena menjadi dasar keefektifan unsur-unsur pengendalian intern yang lain.

2. Penilaian Resiko (Risk Assesment)

Semua organisasi memiliki risiko, dalam kondisi apapun yang namanya risiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (profit dan non profit) maupun non bisnis. Suatu risiko yang telah di identifikasi dapat di analisis dan evaluasi sehingga dapat di perkirakan intensitas dan tindakan yang dapat meminimalkannya.

3. Prosedur Pengendalian (Control Procedure)

Prosedur pengendalian ditetapkan untuk menstandarisasi proses kerja sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya ketidakberesan dan kesalahan. Prosedur pengendalian meliputi hal-hal sebagai berikut:

· Personil yang kompeten, mutasi tugas dan cuti wajib.

· Pelimpahan tanggung jawab.

· Pemisahan tanggung jawab untuk kegiatan terkait.

· Pemisahan fungsi akuntansi, penyimpanan aset dan operasional.

4. Pemantauan (Monitoring)

Pemantauan terhadap sistem pengendalian intern akan menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian intern dapat di monitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi.

Penilaian secara khusus biasanya dilakukan secara berkala saat terjadi perubahan pokok dalam strategi manajemen senior, struktur korporasi atau kegiatan usaha. Pada perusahaan besar, auditor internal adalah pihak yang bertanggung jawab atas pemantauan sistem pengendalian intern. Auditor independen juga sering melakukan penilaian atas pengendalian intern sebagai bagian dari audit atas laporan keuangan.

5. Informasi dan Komunikasi (Information and Communication)

Informasi dan komunikasi merupakan elemen-elemen yang penting dari pengendalian intern perusahaan. Informasi tentang lingkungan pengendalian, penilaian risiko, prosedur pengendalian dan monitoring diperlukan oleh manajemen Winnebago pedoman operasional dan menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan.

Informasi juga diperlukan dari pihak luar perusahaan. Manajemen dapat menggunakan informasi jenis ini untuk menilai standar eksternal. Hukum, peristiwa dan kondisi yang berpengaruh pada pengambilan keputusan dan pelaporan eksternal.

1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian perusahaan mencakup sikap para manajemen dan karyawan terhadap pentingnya pengendalian yang ada di org

anisasi tersebut. Salah satu faktor yang berpengaruh terhadap lingkungan pengendalian adalah filosofi manajemen (manajemen tunggal dalam persekutuan atau manajemen bersama dalam perseroan) dan gaya operasi manajemen (manajemen yang progresif atau yang konservatif), struktur organisasi (terpusat atau ter desentralisasi) serta praktik kepersonaliaan. Lingkungan pengendalian ini amat penting karena menjadi dasar keefektifan unsur-unsur pengendalian intern yang lain.

2. Penilaian Resiko (Risk Assesment)

Semua organisasi memiliki risiko, dalam kondisi apapun yang namanya risiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (profit dan non profit) maupun non bisnis. Suatu risiko yang telah di identifikasi dapat di analisis dan evaluasi sehingga dapat di perkirakan intensitas dan tindakan yang dapat meminimalkannya.

3. Prosedur Pengendalian (Control Procedure)

Prosedur pengendalian ditetapkan untuk menstandarisasi proses kerja sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya ketidakberesan dan kesalahan. Prosedur pengendalian meliputi hal-hal sebagai berikut:

· Personil yang kompeten, mutasi tugas dan cuti wajib.

· Pelimpahan tanggung jawab.

· Pemisahan tanggung jawab untuk kegiatan terkait.

· Pemisahan fungsi akuntansi, penyimpanan aset dan operasional.

4. Pemantauan (Monitoring)

Pemantauan terhadap sistem pengendalian intern akan menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian intern dapat di monitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi.

Penilaian secara khusus biasanya dilakukan secara berkala saat terjadi perubahan pokok dalam strategi manajemen senior, struktur korporasi atau kegiatan usaha. Pada perusahaan besar, auditor internal adalah pihak yang bertanggung jawab atas pemantauan sistem pengendalian intern. Auditor independen juga sering melakukan penilaian atas pengendalian intern sebagai bagian dari audit atas laporan keuangan.

5. Informasi dan Komunikasi (Information and Communication)

Informasi dan komunikasi merupakan elemen-elemen yang penting dari pengendalian intern perusahaan. Informasi tentang lingkungan pengendalian, penilaian risiko, prosedur pengendalian dan monitoring diperlukan oleh manajemen Winnebago pedoman operasional dan menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan.

Informasi juga diperlukan dari pihak luar perusahaan. Manajemen dapat menggunakan informasi jenis ini untuk menilai standar eksternal. Hukum, peristiwa dan kondisi yang berpengaruh pada pengambilan keputusan dan pelaporan eksternal.

jelaskan struktur pengendalian intern

I. Pemprosesan Transaksi

Salah satu tujuan sistem informasi adalah mendukung operasi harian perusahaan. Tujuan ini dicapai melalui : (1) pemrosesan transaksi-transaksi yang disebabkan baik oleh sumber-sumber ekstern maupun intern, dan (2) menyiapkan keluaran-keluaran seperti dokumen-dokumen operasional dan laporan-laporan keuangan.

Kerangka Pemrosesan Transaksi

I.I. Jaringan Kerja Keseluruhan Perusahaan

Pemrosesan transaksi terjadi selaras dengan operasi perusahaan. Perangkat gabungan sistem-sistem pemrosesan transaksi serupa deng

an jaringan kerja yang kompleks dari operasi-operasi fisik, proses kertas kerja dan arus data/informasi yang saling bergantung.

I.II. Sistem Informasi Fungsional

Sistem operasional dan organisasi perusahaan pada umumnya dibagi berdasarkan fungsi. Untuk memungkinkan pengendalian yang efektif dan efisien atas operasi dan koordinasi kegiatan-kegiatan manajerial. Sistem informasinya haruslah dibagi menurut fungsi-fungsi yang sama. Macam-macam subsistem informasi fungsional pada tiap-tiap industri berbeda-beda. Bahkan antara satu perusahaan dengan perusahaan lainnya dalam industri yang sama juga berbeda. Setiap subsistem informasi fungsional berkaitan erat dengan penyediaan pengendalian yang ketat terhadap satu atau beberapa sistem pemrosesan transaksi. Hal yang sama pentingnya adalah hubungan yang ada pada setiap subsistem informasi fungsional diantara tingkat operasional dan tingkat manajerial. Subsistem informasi fungsional membantu arus informasi transaksi kepada manajer-manajer fungsional.

Komponen-Komponen Pemrosesan Transaksi

Pemrosesan transaksi terjadi dalam suatu proses. Proses ini yang dikenal sebagai siklus akunting. Siklus akunting membutuhkan beragam komponen pembangun. Komponen-komponen ini meliputi dokumen sumber, jurnal dan register, lejer dan arsip (file) laporan dan keluaran-keluaran lain, bagan rekening dan kode-kode lain, rangkaian audit, metode dan alat-alat pemrosesan, serta pengendalian.

A. Dokumen Sumber

Kebanyakan transaksi dicatat pada dokumen sumber, selain menyediakan catatan-catatan tertulis dokumen sumber berfungsi :

a. Memicu meng-otorisasi operasi fisik

Sebagai contoh surat pesanan penjualan meng-otorisasi pengiriman barang dan gangguan kepada pelanggan.

b. Memantau arus fisik

Misalnya surat pesanan penjualan digunakan untuk memperlihatkan pergerakan barang pesanan dari gudang ke tempat pengiriman.

c. Mencerminkan akuntabilitas atas tindakan yang diambilMisalnya tagihan dari pemasok diparaf untuk memperlihatkan bahwa tagihan ini sudah diperiksa kebenarannya.

d. Menjaga kemutakhiran dan kelengkapan basis data

Sebagai contoh kopi faktur penjualan digunakan untuk memutakhirkan saldo dalam catatan sediaan. Catatan pelanggan dan kemudian diarsipkan untuk kepentingan riwayat penjualan.

e. Menyediakan data yang dibutuhkan untuk keluaran

Misalnya data dalam surat pesanan penjualan digunakan untuk menyiapkan faktur penjualan dan ikhtiar penjualan.

Salah satu tujuan sistem informasi adalah mendukung operasi harian perusahaan. Tujuan ini dicapai melalui : (1) pemrosesan transaksi-transaksi yang disebabkan baik oleh sumber-sumber ekstern maupun intern, dan (2) menyiapkan keluaran-keluaran seperti dokumen-dokumen operasional dan laporan-laporan keuangan.

Kerangka Pemrosesan Transaksi

I.I. Jaringan Kerja Keseluruhan Perusahaan

Pemrosesan transaksi terjadi selaras dengan operasi perusahaan. Perangkat gabungan sistem-sistem pemrosesan transaksi serupa deng

an jaringan kerja yang kompleks dari operasi-operasi fisik, proses kertas kerja dan arus data/informasi yang saling bergantung.

I.II. Sistem Informasi Fungsional

Sistem operasional dan organisasi perusahaan pada umumnya dibagi berdasarkan fungsi. Untuk memungkinkan pengendalian yang efektif dan efisien atas operasi dan koordinasi kegiatan-kegiatan manajerial. Sistem informasinya haruslah dibagi menurut fungsi-fungsi yang sama. Macam-macam subsistem informasi fungsional pada tiap-tiap industri berbeda-beda. Bahkan antara satu perusahaan dengan perusahaan lainnya dalam industri yang sama juga berbeda. Setiap subsistem informasi fungsional berkaitan erat dengan penyediaan pengendalian yang ketat terhadap satu atau beberapa sistem pemrosesan transaksi. Hal yang sama pentingnya adalah hubungan yang ada pada setiap subsistem informasi fungsional diantara tingkat operasional dan tingkat manajerial. Subsistem informasi fungsional membantu arus informasi transaksi kepada manajer-manajer fungsional.

Komponen-Komponen Pemrosesan Transaksi

Pemrosesan transaksi terjadi dalam suatu proses. Proses ini yang dikenal sebagai siklus akunting. Siklus akunting membutuhkan beragam komponen pembangun. Komponen-komponen ini meliputi dokumen sumber, jurnal dan register, lejer dan arsip (file) laporan dan keluaran-keluaran lain, bagan rekening dan kode-kode lain, rangkaian audit, metode dan alat-alat pemrosesan, serta pengendalian.

A. Dokumen Sumber

Kebanyakan transaksi dicatat pada dokumen sumber, selain menyediakan catatan-catatan tertulis dokumen sumber berfungsi :

a. Memicu meng-otorisasi operasi fisik

Sebagai contoh surat pesanan penjualan meng-otorisasi pengiriman barang dan gangguan kepada pelanggan.

b. Memantau arus fisik

Misalnya surat pesanan penjualan digunakan untuk memperlihatkan pergerakan barang pesanan dari gudang ke tempat pengiriman.

c. Mencerminkan akuntabilitas atas tindakan yang diambilMisalnya tagihan dari pemasok diparaf untuk memperlihatkan bahwa tagihan ini sudah diperiksa kebenarannya.

d. Menjaga kemutakhiran dan kelengkapan basis data

Sebagai contoh kopi faktur penjualan digunakan untuk memutakhirkan saldo dalam catatan sediaan. Catatan pelanggan dan kemudian diarsipkan untuk kepentingan riwayat penjualan.

e. Menyediakan data yang dibutuhkan untuk keluaran

Misalnya data dalam surat pesanan penjualan digunakan untuk menyiapkan faktur penjualan dan ikhtiar penjualan.

eksposur dan jenis2 eksposur

Seringkali setelah membeli kamera digital baik slr maupun point & shoot, kita terpaku pada mode auto untuk waktu yang cukup lama. Mode auto memang paling mudah dan cepat, namun tidak memberikan kepuasan kreatifitast.

Bagi yang ingin “lulus dan naik kelas” dari mode auto serta ingin meyalurkan jiwa kreatif kedalam foto-foto yang dihasilkan, ada baiknya kita pahami konsep eksposur. Fotografer kenamaan, Bryan Peterson, telah menulis sebuah buku berjudul Understanding Exposure yang didalamnya diterangkan konsep eskposur secara mudah.

Peterson member ilustrasi tentang tiga elemen yang harus diketahui untuk memahami eksposur, dia menamai hubungan ketiganya sebagai sebuah Segitiga Fotografi. Setiap elemen dalam segitiga fotografi ini berhubungan dengan cahaya, bagaimana cahaya masuk dan berinteraksi dengan kamera.

Ketiga elemen tersebut adalah:

ISO – ukuran seberapa sensitif sensor kamera terhadap cahaya

Aperture – seberapa besar lensa terbuka saat foto diambil

Shutter Speed – rentang waktu “jendela’ didepan sensor kamera terbuka

Interaksi ketiga elemen inilah yang disebut eksposur. Perubahan dalam salah satu elemen akan mengakibatkan perubahan dalam elemen lainnya.

Perumpamaan Segitiga Eksposur

Mungkin jalan yang paling mudah dalam memahami eksposur adalah dengan memberikan sebuah perumpamaan. Dalam hal ini saya menyukai perumpamaan segitiga eksposur seperti halnya sebuah keran air. Shutter speed bagi saya adalah berapa lama kita membuka keran, aperture adalah seberapa lebar kita membuka keran dan ISO adalah kuatnya dorongan air dari PDAM, dan air yang mengalir melalui keran tersebut adalah cahaya yang diterima sensor kamera. Tentu bukan perumpamaan yang sempurna, tapi paling tidak kita mendapat ide dasarnya.

Memahami Konsep ISO

Secara definisi ISO adalah ukuran tingkat sensifitas sensor kamera terhadap cahaya. Semakin tinggi setting ISO kita maka semakin sensitif sensor terhada cahaya.

Untuk mendapatkan gambaran yang jelas tentang setting ISO di kamera kita (ASA dalam kasus fotografi film), coba bayangkan mengenai sebuah komunitas lebah. Sebuah ISO adalah sebuah lebah pekerja. Jika kamera saya set di ISO 100, artinya saya memiliki 100 lebah pekerja. Dan jika kamera saya set di ISO 200 artinya saya memiliki 200 lebah pekerja.

Tugas setiap lebah pekerja adalah memungut cahaya yang masuk melalui lensa kamera dan membuat gambar. Jika kita menggunakan lensa identik dan aperture sama-sama kita set di f/3.5 namun saya mengeset ISO saya di 200 sementara Anda 100 (bayangkan lagi tentang lebah pekerja), maka gambar punya siapakah yang akan lebih cepat selesai?

Secara garis besar, saat kita menambah setting ISO dari 100 ke 200 ( dalam aperture yang selalu konstan – kita kunci aperture di f/3.5 atau melalui mode Aperture Priority – A atau Av) , kita mempersingkat waktu yang dibutuhkan dalam pembuatan sebuah foto di sensor kamera kita sampai separuhnya (2kali lebih cepat), dari shutter speed 1/125 ke 1/250 detik. Saat kita menambah lagi ISO ke 400, kita memangkas waktu pembuatan foto sampai separuhnya lagi:1/500 detik. Setiap kali mempersingkat waktu esksposur sebanyak separuh , kita namakan menaikkan esksposur sebesar 1stop.

Anda bisa mencoba pengertian ini dalam kasus aperture, cobalah set shutter speed kita selalu konstan pada 1/125 (atau melalui mode Shutter Priority – S atau Tv), dan ubah-ubahlah setting ISO Anda dalam kelipatan 2; missal dari 100 ke 200 ke 400 …dst, lihatlah perubahan besaran aperture Anda.

Memahami Aperture & Depth of Field

Definisi aperture adalah ukuran seberapa besar lensa terbuka (bukaan lensa) saat kita mengambil foto.

Saat kita memencet tombol shutter, lubang di depan sensor kamera kita akan membuka, nah setting aperture-lah yang menentukan seberapa besar lubang ini terbuka. Semakin besar lubang terbuka, makin banyak jumlah cahaya yang akan masuk terbaca oleh sensor.

Aperture atau bukaan dinyatakan dalam satuan f-stop. Sering kita membaca istilah bukaan/aperture 5.6, dalam bahasa fotografi yang lebih resmi bisa dinyatakan sebagai f/5.6. Seperti diungkap diatas, fungsi utama aperture adalah sebagai pengendali seberapa besar lubang didepan sensor terbuka. Semakin kecil angka f-stop berarti semakin besar lubang ini terbuka (dan semakin banyak volume cahaya yang masuk) serta sebaliknya, semakin besar angka f-stop semakin kecil lubang terbuka.

Jadi dalam kenyataannya, setting aperture f/2.8 berarti bukaan yang jauh lebih besar dibandingkaan setting f/22 misalnya (anda akan sering menemukan istilah fully open jika mendengar obrolan fotografer). Jadi bukaan lebar berarti makin kecil angka f-nya dan bukaan sempit berarti makin besar angka f-nya.

Depth of Field

Depth of field – DOF, adalah ukuran seberapa jauh bidang fokus dalam foto. Depth of Field (DOF) yang lebar berarti sebagian besar obyek foto (dari obyek terdekat dari kamera sampai obyek terjauh) akan terlihat tajam dan fokus. Sementara DOF yang sempit (shallow) berarti hanya bagian obyek pada titik tertentu saja yang tajam sementara sisanya akan blur/ tidak fokus.

Untuk mendapatkan DOF yang lebar gunakan setting aperture yang kecil, misalkan f-22 (makin kecil aperture makin luas jarak fokus) – lihat contoh foto diatas. Sementara untuk mendapat DOF yang sempit, gunakan aperture sebesar mungkin, misal f/2.8 – lihat contoh foto dibawah.

Konsep Depth of Field ini akan banyak berguna terutama dalam fotografi portrait dan fotografi makro, namun sebenarnya semua spesialisasi akan membutuhkannya.

Memahami Shutter Speed

Secara definisi, shutter speed adalah rentang waktu saat shutter di kamera anda terbuka. Secara lebih mudah, shutter speed berarti waktu dimana sensor kita ‘melihat’ subyek yang akan kita foto. Gampangnya shutter speed adalah waktu antara kita memencet tombol shutter di kamera sampai tombol ini kembali ke posisi semula.

Supaya mudah, kita terjemahkan konsep ini dalam beberapa penggunaannya di kamera:

Setting shutter speed sebesar 500 dalam kamera anda berarti rentang waktu sebanyak 1/500 (seperlimaratus) detik. Ya, sesingkat dan sekilat itu. Sementara untuk waktu eksposur sebanyak 30 detik, anda akan melihat tulisan seperti ini: 30’’

Setting shutter speed di kamera anda biasanya dalam kelipatan 2, jadi kita akan melihat deretan seperti ini: 1/500, 1/250, 1/125, 1/60, 1/30 dst. Kini hampir semua kamera juga mengijinkan setting 1/3 stop, jadi kurang lebih pergerakan shutter speed yang lebih rapat; 1/500, 1/400, 1/320, 1/250, 1/200, 1/160 … dst.

Untuk menghasilkan foto yang tajam, gunakan shutter speed yang aman. Aturan aman dalam kebanyakan kondisi adalah setting shutter speed 1/60 atau lebih cepat, sehingga foto yang dihasilkan akan tajam dan aman dari hasil foto yang berbayang (blur/ tidak fokus). Kita bisa mengakali batas aman ini dengan tripod atau menggunakan fitur Image Stabilization (dibahas dalam posting mendatang)

Batas shutter speed yang aman lainnya adalah: shutter speed kita harus lebih besar dari panjang lensa kita. Jadi kalau kita memakai lensa 50mm, gunakan shutter minimal 1/60 detik. Jika kita memakai lensa 17mm, gunakan shutter speed 1/30 det.

Shutter speed untuk membekukan gerakan. Gunakan shutter speed setinggi mungkin yang bisa dicapai untuk membekukan gerakan. Semakin cepat obyek bergerak yang ingin kita bekukan dalam foto, akan semakin cepat shutter speed yang dibutuhkan. Untuk membekukan gerakan burung yang terbang misalnya, gunakan mode Shutter Priority dan set shutter speed di angka 1/1000 detik (idealnya ISO diset ke opsi auto) supaya hasilnya tajam. Kalau anda perhatikan, fotografer olahraga sangat mengidolakan mode S/Tv ini.

Blur yang disengaja – shutter speed untuk menunjukkan efek gerakan. Ketika memotret benda bergerak, kita bisa secara sengaja melambatkan shutter speed kita untuk menunjukkan efek pergerakan. Pastikan anda mengikutkan minimal satu obyek diam sebagai jangkar foto tersebut.

Bagi yang ingin “lulus dan naik kelas” dari mode auto serta ingin meyalurkan jiwa kreatif kedalam foto-foto yang dihasilkan, ada baiknya kita pahami konsep eksposur. Fotografer kenamaan, Bryan Peterson, telah menulis sebuah buku berjudul Understanding Exposure yang didalamnya diterangkan konsep eskposur secara mudah.

Peterson member ilustrasi tentang tiga elemen yang harus diketahui untuk memahami eksposur, dia menamai hubungan ketiganya sebagai sebuah Segitiga Fotografi. Setiap elemen dalam segitiga fotografi ini berhubungan dengan cahaya, bagaimana cahaya masuk dan berinteraksi dengan kamera.

Ketiga elemen tersebut adalah:

ISO – ukuran seberapa sensitif sensor kamera terhadap cahaya

Aperture – seberapa besar lensa terbuka saat foto diambil

Shutter Speed – rentang waktu “jendela’ didepan sensor kamera terbuka

Interaksi ketiga elemen inilah yang disebut eksposur. Perubahan dalam salah satu elemen akan mengakibatkan perubahan dalam elemen lainnya.

Perumpamaan Segitiga Eksposur

Mungkin jalan yang paling mudah dalam memahami eksposur adalah dengan memberikan sebuah perumpamaan. Dalam hal ini saya menyukai perumpamaan segitiga eksposur seperti halnya sebuah keran air. Shutter speed bagi saya adalah berapa lama kita membuka keran, aperture adalah seberapa lebar kita membuka keran dan ISO adalah kuatnya dorongan air dari PDAM, dan air yang mengalir melalui keran tersebut adalah cahaya yang diterima sensor kamera. Tentu bukan perumpamaan yang sempurna, tapi paling tidak kita mendapat ide dasarnya.

Memahami Konsep ISO

Secara definisi ISO adalah ukuran tingkat sensifitas sensor kamera terhadap cahaya. Semakin tinggi setting ISO kita maka semakin sensitif sensor terhada cahaya.

Untuk mendapatkan gambaran yang jelas tentang setting ISO di kamera kita (ASA dalam kasus fotografi film), coba bayangkan mengenai sebuah komunitas lebah. Sebuah ISO adalah sebuah lebah pekerja. Jika kamera saya set di ISO 100, artinya saya memiliki 100 lebah pekerja. Dan jika kamera saya set di ISO 200 artinya saya memiliki 200 lebah pekerja.

Tugas setiap lebah pekerja adalah memungut cahaya yang masuk melalui lensa kamera dan membuat gambar. Jika kita menggunakan lensa identik dan aperture sama-sama kita set di f/3.5 namun saya mengeset ISO saya di 200 sementara Anda 100 (bayangkan lagi tentang lebah pekerja), maka gambar punya siapakah yang akan lebih cepat selesai?

Secara garis besar, saat kita menambah setting ISO dari 100 ke 200 ( dalam aperture yang selalu konstan – kita kunci aperture di f/3.5 atau melalui mode Aperture Priority – A atau Av) , kita mempersingkat waktu yang dibutuhkan dalam pembuatan sebuah foto di sensor kamera kita sampai separuhnya (2kali lebih cepat), dari shutter speed 1/125 ke 1/250 detik. Saat kita menambah lagi ISO ke 400, kita memangkas waktu pembuatan foto sampai separuhnya lagi:1/500 detik. Setiap kali mempersingkat waktu esksposur sebanyak separuh , kita namakan menaikkan esksposur sebesar 1stop.

Anda bisa mencoba pengertian ini dalam kasus aperture, cobalah set shutter speed kita selalu konstan pada 1/125 (atau melalui mode Shutter Priority – S atau Tv), dan ubah-ubahlah setting ISO Anda dalam kelipatan 2; missal dari 100 ke 200 ke 400 …dst, lihatlah perubahan besaran aperture Anda.

Memahami Aperture & Depth of Field

Definisi aperture adalah ukuran seberapa besar lensa terbuka (bukaan lensa) saat kita mengambil foto.

Saat kita memencet tombol shutter, lubang di depan sensor kamera kita akan membuka, nah setting aperture-lah yang menentukan seberapa besar lubang ini terbuka. Semakin besar lubang terbuka, makin banyak jumlah cahaya yang akan masuk terbaca oleh sensor.

Aperture atau bukaan dinyatakan dalam satuan f-stop. Sering kita membaca istilah bukaan/aperture 5.6, dalam bahasa fotografi yang lebih resmi bisa dinyatakan sebagai f/5.6. Seperti diungkap diatas, fungsi utama aperture adalah sebagai pengendali seberapa besar lubang didepan sensor terbuka. Semakin kecil angka f-stop berarti semakin besar lubang ini terbuka (dan semakin banyak volume cahaya yang masuk) serta sebaliknya, semakin besar angka f-stop semakin kecil lubang terbuka.

Jadi dalam kenyataannya, setting aperture f/2.8 berarti bukaan yang jauh lebih besar dibandingkaan setting f/22 misalnya (anda akan sering menemukan istilah fully open jika mendengar obrolan fotografer). Jadi bukaan lebar berarti makin kecil angka f-nya dan bukaan sempit berarti makin besar angka f-nya.

Depth of Field

Depth of field – DOF, adalah ukuran seberapa jauh bidang fokus dalam foto. Depth of Field (DOF) yang lebar berarti sebagian besar obyek foto (dari obyek terdekat dari kamera sampai obyek terjauh) akan terlihat tajam dan fokus. Sementara DOF yang sempit (shallow) berarti hanya bagian obyek pada titik tertentu saja yang tajam sementara sisanya akan blur/ tidak fokus.

Untuk mendapatkan DOF yang lebar gunakan setting aperture yang kecil, misalkan f-22 (makin kecil aperture makin luas jarak fokus) – lihat contoh foto diatas. Sementara untuk mendapat DOF yang sempit, gunakan aperture sebesar mungkin, misal f/2.8 – lihat contoh foto dibawah.

Konsep Depth of Field ini akan banyak berguna terutama dalam fotografi portrait dan fotografi makro, namun sebenarnya semua spesialisasi akan membutuhkannya.

Memahami Shutter Speed

Secara definisi, shutter speed adalah rentang waktu saat shutter di kamera anda terbuka. Secara lebih mudah, shutter speed berarti waktu dimana sensor kita ‘melihat’ subyek yang akan kita foto. Gampangnya shutter speed adalah waktu antara kita memencet tombol shutter di kamera sampai tombol ini kembali ke posisi semula.

Supaya mudah, kita terjemahkan konsep ini dalam beberapa penggunaannya di kamera:

Setting shutter speed sebesar 500 dalam kamera anda berarti rentang waktu sebanyak 1/500 (seperlimaratus) detik. Ya, sesingkat dan sekilat itu. Sementara untuk waktu eksposur sebanyak 30 detik, anda akan melihat tulisan seperti ini: 30’’

Setting shutter speed di kamera anda biasanya dalam kelipatan 2, jadi kita akan melihat deretan seperti ini: 1/500, 1/250, 1/125, 1/60, 1/30 dst. Kini hampir semua kamera juga mengijinkan setting 1/3 stop, jadi kurang lebih pergerakan shutter speed yang lebih rapat; 1/500, 1/400, 1/320, 1/250, 1/200, 1/160 … dst.

Untuk menghasilkan foto yang tajam, gunakan shutter speed yang aman. Aturan aman dalam kebanyakan kondisi adalah setting shutter speed 1/60 atau lebih cepat, sehingga foto yang dihasilkan akan tajam dan aman dari hasil foto yang berbayang (blur/ tidak fokus). Kita bisa mengakali batas aman ini dengan tripod atau menggunakan fitur Image Stabilization (dibahas dalam posting mendatang)

Batas shutter speed yang aman lainnya adalah: shutter speed kita harus lebih besar dari panjang lensa kita. Jadi kalau kita memakai lensa 50mm, gunakan shutter minimal 1/60 detik. Jika kita memakai lensa 17mm, gunakan shutter speed 1/30 det.

Shutter speed untuk membekukan gerakan. Gunakan shutter speed setinggi mungkin yang bisa dicapai untuk membekukan gerakan. Semakin cepat obyek bergerak yang ingin kita bekukan dalam foto, akan semakin cepat shutter speed yang dibutuhkan. Untuk membekukan gerakan burung yang terbang misalnya, gunakan mode Shutter Priority dan set shutter speed di angka 1/1000 detik (idealnya ISO diset ke opsi auto) supaya hasilnya tajam. Kalau anda perhatikan, fotografer olahraga sangat mengidolakan mode S/Tv ini.

Blur yang disengaja – shutter speed untuk menunjukkan efek gerakan. Ketika memotret benda bergerak, kita bisa secara sengaja melambatkan shutter speed kita untuk menunjukkan efek pergerakan. Pastikan anda mengikutkan minimal satu obyek diam sebagai jangkar foto tersebut.

Jumat, 28 Oktober 2011

TEKNIK ATAU PRINSIP "SANDWICH"

2. JELASKAN PERATURAN/TEKNIK/PRINSIP "SANDWICH" DALAM PEMBUATAN BAGAN ARUS ?

JAWAB :

JAWAB :

Prinsip Sandwich adalah setiap simbol proses harus berada diantara simbol masuk-an & keluar-an.

Pada era kompetisi yang semakin kompleks seperti sekarang, perusahaan tertentu memerlukan pengembangan merek yang berlapis-lapis seperti sandwich. Kalau dalam praktik sandwich ada lapisan roti, sayur, daging atau keju. Pada pengembangan merek juga diperlukan adanya merek untuk konsumen segmen pasar ‘roti’, ‘sayur’, ‘daging atau ‘keju’. Prinsip sandwich branding menggunakan beberapa merk untuk pasar yang berbeda-beda secara berlapis-lapis. Bisa jadi yang berlapis-lapis hanya merknya, bisa jadi merek dan segmen pasar yang dilayani yang berlapis-lapis.

Memang tidak semua perusahaan memerlukan sandwich branding. Kalau tahapan siklus hidup perusahaan dikelompokkan dalam tiga tahap yaitu tahap pertama ‘belajar jalan’ untuk yang baru berdiri, tahap kedua ‘belajar lari’ untuk yang sudah mulai mapan, dan tahap ketiga ‘lari maraton’ untuk yang sudah besar sekali atau sudah mapan. Maka sandwich branding diperlukan untuk perusahaan yang ada di tahap kedua dan ketiga.

Terdapat beberapa alasan yang mendorong kebutuhan melakukan prinsip “sandwich branding”, yaitu:

1. Pengembangan pasar

Perusahaan yang sudah mulai atau sudah besar tidak bisa hanya menyandarkan ‘nasib’ pada kelompok konsumen tertentu yang terbatas. Perusahaan perlu mengembangkan jangkauan pasar ke beberapa segmen pasar berbeda.

2. Rasionalitas konsumen

Konsumen semakin rasional dan punya kecenderungan untuk mencari pilihan baru. Konsumen tidak lagi segan untuk ganti merek atau menggunakan beberapa merek. Perusahaan perlu menyediakan pilihan produk dan merek berbeda untuk memuaskan keinginan konsumen menggunakan merek yang berbeda-beda.

3. Manajemen resiko

Bisa jadi merek tertentu yang dikelola dengan penuh perhatian tanpa disengaja mengalami ‘kecelakaan’ dan jatuh tersungkur hanya karena isyu negatif. Demikian juga merek yang sudah lama ada di pasar mengalami fase kemunduran yang tidak bisa begitu cepat disegarkan. Perusahaan perlu memanajemeni risiko dengan mengembangkan beberapa merek dan mengelola portofolio merek dalam rangka memanajemi resiko.

4. Egoisme konsumen

Konsumen ingin punya jati diri sendiri dan mendapat eksklusifitas dari produk yang digunakannya. Pengembangan merek secara berlapis dengan prinsip sandwich branding bisa menjadi sarana pemenuhan egoisme konsumen.

5. Variasi jalur distribusi

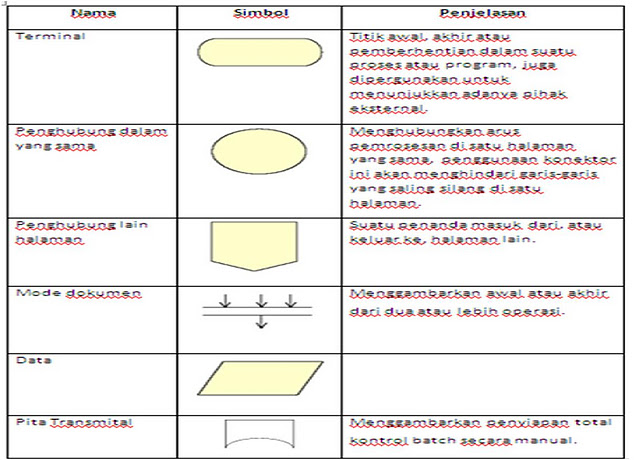

Merek berbeda seringkali juga diperlukan untuk melayani jalur distribusi berbeda. Persaingan antara perusahaan peritel besar sudah sampai pada tahapan yang membuat bargaining positioning perusahaan pemasok dalam kondisi semakin terdesak dan harus bisa mengikuti ‘irama’ bisnis peritel dan distributor besar, termasuk dalam bentuk penyediaan merek berbeda untuk jalur distribusi berbeda.SIMBOL-SIMBOL TEKNIK SYSTEM

1. Gambar dan jelaskan simbol-simbol teknik system ?

# Jelaskan Simbol Dasar berserta bentuknya!

# Jelaskan Simbol Tambahan berserta bentuknya!

JAWAB :

# SIMBOL DASAR

# SIMBOL TAMBAHAN

Rabu, 05 Oktober 2011

Sistem dan Elemen Sistem

SISTEM dan ELEMEN SISTEM

Sistem berasal dari bahasa Latin (systēma) dan bahasa Yunani (sustēma) adalah suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi. Istilah ini sering dipergunakan untuk menggambarkan suatu set entitas yang berinteraksi, di mana suatu model matematika seringkali bisa dibuat.

Sistem juga merupakan kesatuan bagian-bagian yang saling berhubungan yang berada dalam suatu wilayah serta memiliki item-item penggerak, contoh umum misalnya seperti negara. Negara merupakan suatu kumpulan dari beberapa elemen kesatuan lain seperti provinsi yang saling berhubungan sehingga membentuk suatu negara dimana yang berperan sebagai penggeraknya yaitu rakyat yang berada dinegara tersebut.

Kata “sistem” banyak sekali digunakan dalam percakapan sehari-hari, dalam forum diskusi maupun dokumen ilmiah. Kata ini digunakan untuk banyak hal, dan pada banyak bidang pula, sehingga maknanya menjadi beragam. Dalam pengertian yang paling umum, sebuah sistem adalah sekumpulan benda yang memiliki hubungan di antara mereka.

Elemen dalam sistem

Pada prinsipnya, setiap sistem selalu terdiri atas empat elemen:

- Objek, yang dapat berupa bagian, elemen, ataupun variabel. Ia dapat benda fisik, abstrak, ataupun keduanya sekaligus; tergantung kepada sifat sistem tersebut.

- Atribut, yang menentukan kualitas atau sifat kepemilikan sistem dan objeknya.

- Hubungan internal, di antara objek-objek di dalamnya.

- Lingkungan, tempat di mana sistem berada.

Elemen sistem

Ada beberapa elemen yang membentuk sebuah sistem, yaitu : tujuan, masukan, proses, keluaran, batas, mekanisme pengendalian dan umpan balik serta lingkungan. Berikut penjelasan mengenai elemen-elemen yang membentuk sebuah sistem :

1. Tujuan

Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem yang lain berbeda.

2. Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik) maupun yang tidak tampak. Contoh masukan yang berwujud adalah bahan mentah, sedangkan contoh yang tidak berwujud adalah informasi (misalnya permintaan jasa pelanggan).

3. Proses

Proses merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna dan lbih bernilai, misalnya berupa informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna, misalnya saja sisa pembuangan atau limbah. Pada pabrik kimia, proses dapat berupa bahan mentah. Pada rumah sakit, proses dapat berupa aktivitas pembedahan pasien.

4. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

5. Batas

Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan konfigurasi, ruang lingkup, atau kemampuan sistem. Sebagai contoh, tim sepakbola mempunyai aturan permainan dan keterbatasan kemampuan pemain. Pertumbuhan sebuah toko kelontong dipengaruhi oleh pembelian pelanggan, gerakan pesaing dan keterbatasan dana dari bank. Tentu saja batas sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan mengubah perilaku sistem. Sebagai contoh, dengan menjual saham ke publik, sebuah perusahaan dapat mengurangi keterbasatan dana.

6. Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan.

7. Lingkungan

Lingkungan adalah segala sesuatu yang berada diluar sistem. Lingkungan bisa berpengaruh terhadap operasi sistem dalam arti bisa merugikan atau menguntungkan sistem itu sendiri. Lingkungan yang merugikan tentu saja harus ditahan dan dikendalikan supaya tidak mengganggu kelangsungan operasi sistem, sedangkan yang menguntungkan tetap harus terus dijaga, karena akan memacu terhadap kelangsungan hidup sistem.

Jenis sistem

Ada berbagai tipe sistem berdasarkan kategori:

- Atas dasar keterbukaan:

- sistem terbuka, dimana pihak luar dapat mempengaruhinya.

- sistem tertutup.

- Atas dasar komponen:

- Sistem fisik, dengan komponen materi dan energi.

- Sistem non-fisik atau konsep, berisikan ide-ide.

Ada beberapa elemen yang membentuk sebuah sistem, yaitu : tujuan, masukan, proses, keluaran, batas, mekanisme pengendalian dan umpan balik serta lingkungan. Berikut penjelasan mengenai elemen-elemen yang membentuk sebuah sistem :

1. Tujuan

Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem yang lain berbeda.

2. Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik) maupun yang tidak tampak. Contoh masukan yang berwujud adalah bahan mentah, sedangkan contoh yang tidak berwujud adalah informasi (misalnya permintaan jasa pelanggan).

3. Proses

Proses merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna dan lbih bernilai, misalnya berupa informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna, misalnya saja sisa pembuangan atau limbah. Pada pabrik kimia, proses dapat berupa bahan mentah. Pada rumah sakit, proses dapat berupa aktivitas pembedahan pasien.

4. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

5. Batas

Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan konfigurasi, ruang lingkup, atau kemampuan sistem. Sebagai contoh, tim sepakbola mempunyai aturan permainan dan keterbatasan kemampuan pemain. Pertumbuhan sebuah toko kelontong dipengaruhi oleh pembelian pelanggan, gerakan pesaing dan keterbatasan dana dari bank. Tentu saja batas sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan mengubah perilaku sistem. Sebagai contoh, dengan menjual saham ke publik, sebuah perusahaan dapat mengurangi keterbasatan dana.

6. Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan.

7. Lingkungan

Lingkungan adalah segala sesuatu yang berada diluar sistem. Lingkungan bisa berpengaruh terhadap operasi sistem dalam arti bisa merugikan atau menguntungkan sistem itu sendiri. Lingkungan yang merugikan tentu saja harus ditahan dan dikendalikan supaya tidak mengganggu kelangsungan operasi sistem, sedangkan yang menguntungkan tetap harus terus dijaga, karena akan memacu terhadap kelangsungan hidup sistem.

Pengertian Akuntansi

Pengertian Akuntansi

A. Pengertian dan Definisi Akuntansi

Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai bahasa bisnis.

B. Fungsi Akuntansi

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi. Dari laporan akuntansi kita bisa melihat posisi keuangan sutu organisasi beserta perubahan yang terjadi di dalamnya. Akuntansi dibuat secara kualitatif dengan satuan ukuran uang. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer / manajemen untuk membantu membuat keputusan suatu organisasi.

C. Laporan Dasar Akuntansi

Pada dasarnya proses akuntansi akan membuat output laporan rugi laba, laporan perubahan modal, dan laporan neraca pada suatu perusahaan atau organisasi lainnya. Pada suatu laporan akuntansi harus mencantumkan nama perusahaan, nama laporan, dan tanggal penyusunan atau jangka waktu laporan tersebut untuk memudahkan orang lain memahaminya. Laporan dapat bersifat periodik dan ada juga yang bersifat suatu waktu tertentu saja.

Pengguna Akuntansi

Akuntansi diperlukan oleh berbagai pihak yang berkepentingan sebagai bahan pertimbangan untuk pengambilan keputusan ekonomi baik pihak internal maupun pihak eksternal yang menyelenggarakan kegiatan akuntansi.

Beberapa pengguna informasi akuntansi meliputi:

1. Pemilik / owners/ Investor

Informasi akuntansi diperlukan baik oleh calon investor atau investor. Calon investor perlu melakukan analisis risiko dan hasil pengembalian yang diharapkan dapat diterima dari rencana penanaman modal yang akan dilakukan. Setelah menjadi investor mereka perlu untuk memonitoring kinerja perusahaan. Investor melakukan kegiatan baik perencanaan dan monitoring investasinya melalui analisis laporan keuangan perusahaan.

2. Kreditur

Kreditur membutuhkan informasi untuk menilai kemampuan debitur atau calon debitur untuk memenuhi kewajiban pembayaran pokok pinjaman dan bunganya. Kemampuan untuk mengembalikan pinjaman ini sangat tergantung pada besarnya keuntungan (laba) dan arus kas yang dihasilkan dari kegiatan operasi perusahaan debitur. Melalui analisis laporan keuangan perusahaan debitur, kreditur dapat mengetahui kondisi di atas.

3. Karyawan

Karyawan berkepentingan untuk mengetahui profitabilitas dan stabilitas perusahaan dimana mereka bekerja karena kelangsungan hidupnya sangat tergantung kondisi perusahaan tersebut termasuk pula jaminan hidup setelah mereka pensiun. Akuntansi dapat memberikan informasi yang diperlukan oleh karyawan tersebut.

4. Pelanggan

Pelanggan mempunyai kepentingan dengan kelangsungan hidup perusahaan terutama mereka yang sangat membutuhkan produk produk perusahaan dalam jangka panjang dan sulit untuk digantikan oleh produk perusahaan lainnya.

5. Pemerintah

Salah satu sumber pendapatan pemerintah adalah dari sektor pajak. Perusahaan merupakan salah satu wajib pajak. Pemerintah berkepentingan untuk memperoleh informasi yang dapat digunakan untuk menetapkan jenis pajak dan besarnya kewajiban pajak yang harus ditanggung dan dibayar oleh perusahaan tersebut.

6. Pemasok

Pemasok atau supplier berkepentingan untuk mengetahui kemampuan perusahaan untuk memenuhi utang atas pembelian barang atau jasa dari mereka pada saat jatuh tempo. Informasi akuntansi dapat memberikan (gambaran) tentang besarnya aset lancar yang dapat menjamin pembayaran utang utang di atas.

7. Manajer

Manajer adalah orang yang diberi wewewnang oleh pemilik untuk mengoperasikan perusahaan. Untuk itu manajer membutuhkan informasi akuntansi guna perencanaan dan pengendalian operasi perusahaan.

8. Masyarakat

Laporan keuangan dapat menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya. Informasi ini berguna untuk menilai kontribusi perusahaan terhadap ekonomi nasional misalnya jumlah orang yang dipekerjakan, jumlah modal yang ditanamkan dalam perusahaan.

____________________

Akuntansi didefinisikan dari dua sudut pandang, yaitu dari sudut pemakai jasa dan dari proses kegiatannya.

Jelaskan Sistem Informasi Akuntansi dan Sistem Informasi Manajemen

PENJELASAN SISTEM INFORMASI AKUNTANSI

Akuntansi sendiri sebenarnya adalah sebuah Sistem Informasi.

Karakteristik SIA yang membedakannya dengan subsistem CBIS lainnya :

• SIA melakasanakan tugas yang diperlukan

• Berpegang pada prosedur yang relatif standar

• Menangani data rinci

• Berfokus historis

• Menyediakan informasi pemecahan minimal

Karakteristik SIA yang membedakannya dengan subsistem CBIS lainnya :

• SIA melakasanakan tugas yang diperlukan

• Berpegang pada prosedur yang relatif standar

• Menangani data rinci

• Berfokus historis

• Menyediakan informasi pemecahan minimal

Fungsi penting yang dibentuk Sistem Informasi Akuntansi pada sebuah organisasi antara lain :

• Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

• Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

• Melakukan kontrol secara tepat terhadap aset organisasi.

• Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

• Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

• Melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem Sistem Informasi Akuntansi memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

Sistem Informasi Akuntansi terdiri dari 3 subsistem:

• Sistem pemrosesan transaksi, mendukung proses operasi bisnis harian.

• Sistem buku besar/pelaporan keuangan, menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

• Sistem pelaporan manajemen, yang menyediakan pihak manajemen internal berbagai laporan keuangan bertujuan khusus serta informasi yang dibutuhkan untuk pengambilan keputusan, seperti anggaran, laporan kinerja, serta laporan pertanggungjawaban.

• Sistem pemrosesan transaksi, mendukung proses operasi bisnis harian.

• Sistem buku besar/pelaporan keuangan, menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

• Sistem pelaporan manajemen, yang menyediakan pihak manajemen internal berbagai laporan keuangan bertujuan khusus serta informasi yang dibutuhkan untuk pengambilan keputusan, seperti anggaran, laporan kinerja, serta laporan pertanggungjawaban.

Berbagai transaksi non keuangan yang tidak bisa diproses oleh Sistem Informasi Akuntansi biasa, diproses oleh Sistem Informasi Manajemen. Adapun perbedaan keduanya adalah :

• SIA mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan informasi keuangan

• SIM mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan semua tipe informasi

Sebuah Sistem Informasi Akuntansi menambah nilai dengan cara:

• Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

• Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

• Meningkatkan efisiensi

• Meningkatkan kemampuan dalam pengambilan keputusan

• Meningkatkan sharing knowledge

• Menambah efisiensi kerja pada bagian keuangan

• SIA mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan informasi keuangan

• SIM mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan semua tipe informasi

Sebuah Sistem Informasi Akuntansi menambah nilai dengan cara:

• Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

• Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

• Meningkatkan efisiensi

• Meningkatkan kemampuan dalam pengambilan keputusan

• Meningkatkan sharing knowledge

• Menambah efisiensi kerja pada bagian keuangan

2 komponen Sistem Informasi Akuntansi antara lain :

• Spesialis Informasi

• Akuntan

• Spesialis Informasi

• Akuntan

Contoh Sistem Informasi Akuntansi sebagai pusat informasi perusahaan:

• Bagian pemasaran mempertimbangkan untuk memperkenalkan jenis produk baru dalam jajaran produksi perusahaan, untuk itu bagian tersebut meminta laporan analisa perkiraan keuntungan yang dapat diperoleh dari usulan produk baru tersebut

• Bagian SIA memproyeksikan perkiraan biaya dan perkiraan pendapatan yang berhubungan dengan produk tersebut, kemudian data yang diperoleh diproses oleh EDP. Setelah diproses hasilnya dikembalikan ke bagian SIA untuk kemudian diberikan ke bagian pemasaran.

• Bagian pemasaran mempertimbangkan untuk memperkenalkan jenis produk baru dalam jajaran produksi perusahaan, untuk itu bagian tersebut meminta laporan analisa perkiraan keuntungan yang dapat diperoleh dari usulan produk baru tersebut

• Bagian SIA memproyeksikan perkiraan biaya dan perkiraan pendapatan yang berhubungan dengan produk tersebut, kemudian data yang diperoleh diproses oleh EDP. Setelah diproses hasilnya dikembalikan ke bagian SIA untuk kemudian diberikan ke bagian pemasaran.

Kedua bagian akan merundingkan hasil analisa tersebut untuk dicari keputusan yang sesuai.

Dari contoh diatas dapat ditemukan 2 aspek yang berhubungan dengan sistem bisnis modern yaitu :

• Pentingnya komunikasi antar departemen yang mengarah untuk tercapainya suatu keputusan.

• Peranan SIA dalam menghasilkan informasi yang dapat membantu departemen lainnya untuk mengambil keputusan.

Informasi Akuntansi yang dihasilkan oleh Sistem Informasi Akuntansi dibedakan menjadi 2, yaitu :

• Informasi Akuntansi keuangan, berbentuk laporan keuangan yang ditujukan kepada pihak extern.

• Informasi Akuntansi Manajemen, berguna bagi manajemen dalam pengambilan keputusan.

Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :Dari contoh diatas dapat ditemukan 2 aspek yang berhubungan dengan sistem bisnis modern yaitu :

• Pentingnya komunikasi antar departemen yang mengarah untuk tercapainya suatu keputusan.

• Peranan SIA dalam menghasilkan informasi yang dapat membantu departemen lainnya untuk mengambil keputusan.

Informasi Akuntansi yang dihasilkan oleh Sistem Informasi Akuntansi dibedakan menjadi 2, yaitu :

• Informasi Akuntansi keuangan, berbentuk laporan keuangan yang ditujukan kepada pihak extern.

• Informasi Akuntansi Manajemen, berguna bagi manajemen dalam pengambilan keputusan.

- Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

- Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

- Melakukan kontrol secara tepat terhadap aset organisasi.

SIA terdiri dari 3 subsistem:

- Sistem pemrosesan transaksi

- Sistem buku besar/ pelaporan keuangan

- Sistem pelaporan manajemen

Sistem Informasi Manajemen

Sistem Informasi Manajemen memproses berbagai transaksi non-keuangan yang tidak bisa diproses oleh SIA biasa. tapi bagaimana juga sistem juga di lakukan dengan kerja bersama time…dengan mendukung semua ide dari masing2 group yang melakukan kerja dilapangan…..dan bagaimana kita memberikan semangat yang tinggi buat karyawan….perusahaanCara Kerja

Untuk memahami bagaimana SIA bekerja, perlu untuk menjawab beberapa pertanyaan sebagai berikut :- Bagaimana mengoleksi data yang berkaitan dengan aktivitas dan transaksi organisasi?

- Bagaimana mentransformasi data kedalam informasi sehingga manajemen dapat menggunakan untuk menjalankan organisasi?

- Bagaimana menjamin ketersediaan, keandalan, keakuratan informasi ?

Manfaat

Sebuah SIA menambah nilai dengan cara:- Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

- Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

- Meningkatkan efisiensi

- Meningkatkan kemampuan dalam pengambilan keputusan

- Meningkatkan sharing knowledge

- menambah efisiensi kerja pada bagian keuangan

Akuntansi dapat didefinisikan berdasarkan dua aspek penting yaitu :

a. Penekanan pada aspek fungsi yaitu pada penggunaan informasi akuntansi.

Berdasarkan aspek fungsi akuntansi didefinisikan sebagai suatu disiplin ilmu yang menyajikan informasi yang penting untuk melakukan suatu tindakan yang efisien dan mengevaluasi suatu aktivitas dari organisasi. Informasi tersebut penting untuk perencanaan yang efektif, pengawasan dan pembuatan keputusan oleh manajemen serta memberikan pertanggungjawaban organisasi kepada investor, kreditor, pemerintah dan lainnya.

b. Penekanan pada aspek aktivitas dari orang yang melaksanakan proses akuntansi.

Dalam aspek ini orang yang melaksanakan proses akuntansi harus :

a) Mengidentifikasikan data yang relevan dalam pembuatan keputusan.

b) Memproses atau menganalisa data yang relevan.

c) Mengubah data menjadi informasi yang dapat digunakan untuk pembuatan keputusan.

Menurut Mulyadi dalam bukunya “ Akuntansi Manajemen : konsep, manfaat, dan rekayasa “ (1993,11) mendefinisikan informasi sebagai suatu fakta , data, pengamatan , serta persepsi atau suatu yang lainnya yang menambah pengetahuan. Informasi diperlukan manusia untuk mengurangi ketidakpastian dan selalu menyangkut masa yang akan datang yang mengandung berbagai ketidakpastian dan selalu menyangkut pemilihan berbagai alternatif tindakan yang ada. Oleh karena itu, pengambilan keputusan selalu mengumpulkan informasi untuk mengurangi ketidakpastian yang dihadapinya dalam pemilihan alternatif tindakan tersebut.

Informasi akuntansi sebagai bahasa bisnis dapat dikelompokkan menjadi tiga golongan, yaitu :

a. Informasi Operasi

Informasi operasi ini merupakan bahan baku untuk mengolah tipe informasi akuntansi yang lain : informasi akuntansi keuangan dan informasi akuntansi manajemen.

b. Informasi Akuntansi Keuangan

Informasi akuntansi keuangan ini dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi keuangan.

c. Informasi Akuntansi Manajemen

Informasi akuntansi manajemen ini dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi manajemen.

Pengertian Informasi Akuntansi Pertanggung Jawaban

Informasi akuntansi pertanggung jawaban merupakan keluaran sistem akuntansi pertanggung jawaban yaitu sistem akuntansi yang disusun sehingga pengumpulan pelaporan pendapatan dilakukan sesuai dengan pusat pertanggung jawaban dalam perusahaan.

Menurut Sunarto ( 2002, hal 217) menyatakan bahwa : “informasi akuntansi pertanggung jawaban sebagai informasi aktiva, pendapatan, dan biaya yang dihubungkan dengan manajer yang bertanggung jawab terhadap pusat pertanggung jawaban tertentu.”

Mulyadi ( 2001, hal 173 ) juga menyatakan bahwa : “sistem informasi akuntansi merupakan informasi aktiva, pendapatan dan biaya yang dihubungkan dengan manajer yang bertanggung jawab”

Sedangkan Mahfud Sholihin ( 2004, hal 109 ) menyatakan bahwa : “Akuntansi pertanggung jawaban adalah (responsibility accounting ) adalah suatu sistem yang mengukur hasil pusat- pusat pertanggung jawaban ( responsibility center ) dan membandingkan hasilnya dengan hasil yang diharapkan.”

Dari beberapa kutipan di atas dapat diambil kesimpulan bahwa informasi akuntansi pertanggung jawaban adalah informasi mengenai biaya, pendapatan, dan aktiva untuk mengukur hasil pusat- pusat pertanggung jawaban dan membandingkan hasilnya dengan hasil yang diharapkan atau dianggarkan perusahaan.

Jumat, 20 Mei 2011

indonesia